第一章 混凝土价格行情及利润回顾

2024年7月混凝土市场行情分析

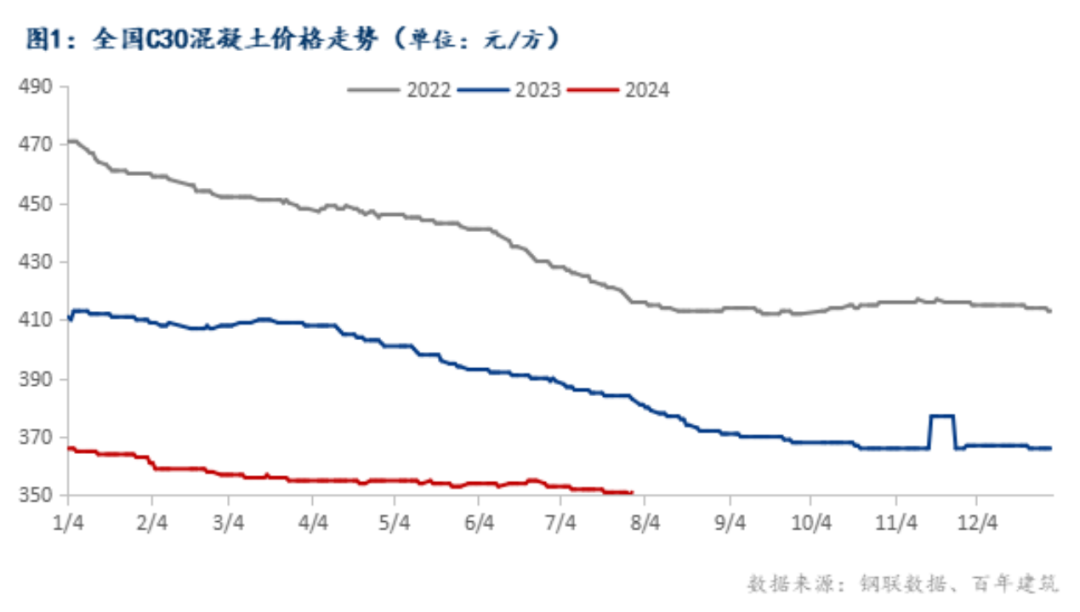

据百年建筑网统计,截至2024年7月底,百年建筑网C30非泵混凝土均价为351元/方,环比下跌0.57%,全国混凝土价格持续偏弱运行。步入7月,各地高温雨水不减,多项目进度明显放缓,且传统施工淡季期间项目无赶工计划,混凝土企业供应量有一定缩减。华东地区多地面临短时强降雨,福建地区台风“格美”来势汹汹,供需两端均受影响。江浙沪皖鲁赣一带则是由于间断性的降雨影响,混凝土发运量呈现反复的小幅增减。华南地区现有的市政、厂房项目稳步开展,阶段性需求恢复,因此量有所增加。广西、海南天气条件相对稳定,项目进度回暖,混凝土发运量继续增加。西南地区正值传统雨季,高温多雨天气影响,项目进度逐步放缓,外加目前资金款项并不乐观,导致混凝土发运量下行趋势。华中地区河南、湖北本轮周期降雨明显减少,项目进度正常恢复中,因此发运量增势;湖南正值高温,目前部分旧项目近尾声,而新项目接力明显乏力,发运量略微走低。华北地区出现反复的短时强降雨,加上部分市场大的基建项目供应临近收尾,部分搅拌站资金难题加剧,供应减少或断供情况出现,发运量整体不够乐观。东北地区工地施工进度一般,但原料水泥价格一直在推涨,落实有一定难度。西北地区7月汛期影响较大,多地受灾严重,工地施工进度一度放缓,原材水泥、矿渣粉价格等均不断走跌。总体看来混凝土市场需求在7月延续淡季特征,高温雨水不减的情况下,混凝土发运量在8月或将持续走弱。

第二章 混凝土产量情况

2024年7月混凝土产量分析

2024年7月混凝土企业产量为715万方,环比提升15.25%,同比降低19.6%。分地区来看:华东地区发运量环比减少0.29%。目前高温天气影响,项目进度放缓,安徽、山东、山东项目以地铁项目为代表的项目进度恢复较好;江苏、江西市场项目进度一般,新开项目较少;福建目前部分市场房建储量释放,对需求有小幅支撑,但目前受台风影响,方量有所影响。华南地区发运量环比减少0.22%。广东雨水天气增加,多了两天左右,大到暴雨,项目整体进度放缓;广西、海南天气条件区域稳定,项目进度回暖,混凝土发运量继续增加。华中地区发运量环比减少6.93%。河南雨水天气明显增多,各区域项目量明显减少,鹤壁整体环保管控,停产停运到月底;湖南雨水天气有增加,台风天气影响区域不多,项目进度还是比较一般。地铁4号线北延长线预计要开,浏阳高铁进度一般,市场竞争较激烈。西南地区发运量环比下降4.55%。目前西南区域正值传统雨季,高温多雨天气影响,项目进度逐步放缓,外加目前资金款项并不乐观,导致混凝土发运量下行趋势。

第三章 全国混凝土行业面临的行业运行情况

3.1 全国混凝土行业产能利用率分析

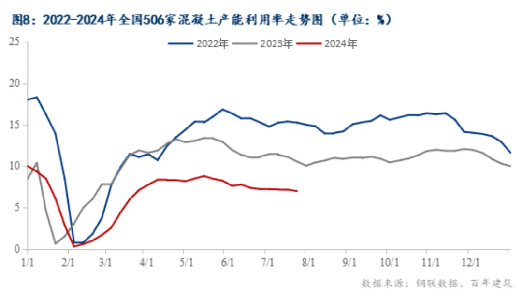

根据百年建筑调研国内506家混凝土企业出货情况,7月国内混凝土发运量继续弱势运行,7月底全国混凝土产能利用率6.98%,较去年同期下跌8.7个百分点。

3.2 全国混凝土行业市场竞争分析

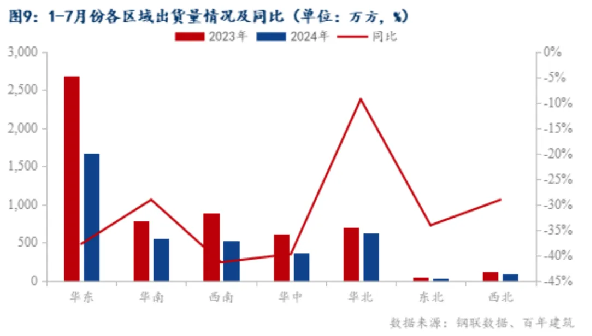

7月国内混凝土发运量持续维持偏弱运行,高温及雨水天气持续,各区域混凝土发运量均维持下行趋势。1-7月样本企业发运量较去年同期减少33.73%,各区域混凝土发运量较去年同期均有明显差距,市场整体情况继续下行。

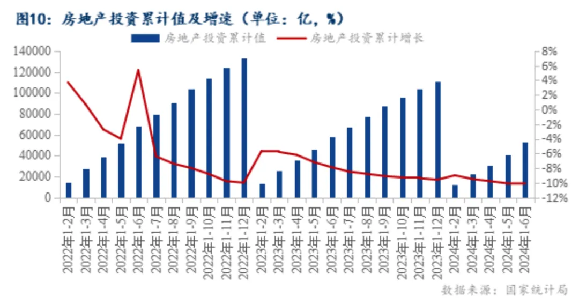

1-7月份,全国房地产开发投资52529亿元,同比下降10.1%,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%。其中,住宅施工面积487437万平方米,下降12.5%。房屋新开工面积38023万平方米,下降23.7%。其中,住宅新开工面积27748万平方米,下降23.6%。房屋竣工面积26519万平方米,下降21.8%。其中,住宅竣工面积19259万平方米,下降21.7%。新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。房地产开发企业到位资金53538亿元,同比下降22.6%。其中,国内贷款8207亿元,下降6.6%;利用外资13亿元,下降51.7%;自筹资金18862亿元,下降9.1%;定金及预收款15999亿元,下降34.1%;个人按揭贷款7749亿元,下降37.7%,房地产数据延续弱势下行趋势。

第四章 混凝土行业展望

4.1 混凝土市场价格展望

展望8月,混凝土市场行情将会延续7月份下降趋势。7月份混凝土量价双弱,8月份多地高温、多雨天气将会持续加码,夏季也是混凝土行业淡季,整体来说行情仍有持续走弱风险。具体来看,原料端7月份价格虽有上调,但砂石、水泥市场价格难以落实,原材需求量远远小于供应量,因此混凝土采购原材积极性不强,原材价格基本保持下行趋势。宏观面来看,虽然部分地区宏观数据稍有好转,但依然不足以拉升市场行情提升,对于混凝土板块刺激复苏的可能性较小。资金面来看,施工单位资金到位情况及混凝土企业应收账款回款率持续下滑,市场依然处于资金紧缺状态。综合以上情况来看,预计8月份混凝土市场价格仍将保持小幅下跌趋势。

4.2 混凝土需求展望

根据百年建筑网调研的国内225家混凝土企业在手订单来看,截至7月最后一周混凝土在手订单量为4667万方,与月初环比大幅降低5.55%,7月混凝土市场需求持续下滑,此外7月份新开工项目较少,混凝土企业接单量不足,多地混凝土企业均以续建项目为主,导致混凝土在手订单量大幅减少。从区域上来看,华中地区降幅最大,达到11%左右,其他区域在手订单整体降幅3%-6%不等,从企业供应心态上来看,一方面市场资金情况欠佳,混凝土企业供应积极性并不高,另一方面工程项目日间工作时长有所减少,6月份多地发布高温工作预警,规范各项目高温天气下的工作时长,因此综合来看,8月份混凝土市场需求难有提升,仍将保持下降趋势。

2024年6月份,成都市行政区域内核发施工许可证建设项目137个,比上月减少11个;核发施工许可证面积543.42万平方米,比上月增长1.9%,工程造价191.46亿元,比上月减少12.9%,住宅核发施工许可证13个,核发施工许可证面积108.22万平方米,工程造价42.86亿元。长沙市6月份核发施工许可证建设项目41个,核发施工许可证面积172.98万平方米;南昌市6月份核发施工许可证建设项目15个;重庆市6月份核发施工许可证建设项目7个;深圳市6月份核发施工许可证建设项目130个;贵阳市6月份核发施工许可证建设项目32个;核发施工许可证面积132.19万平方米。